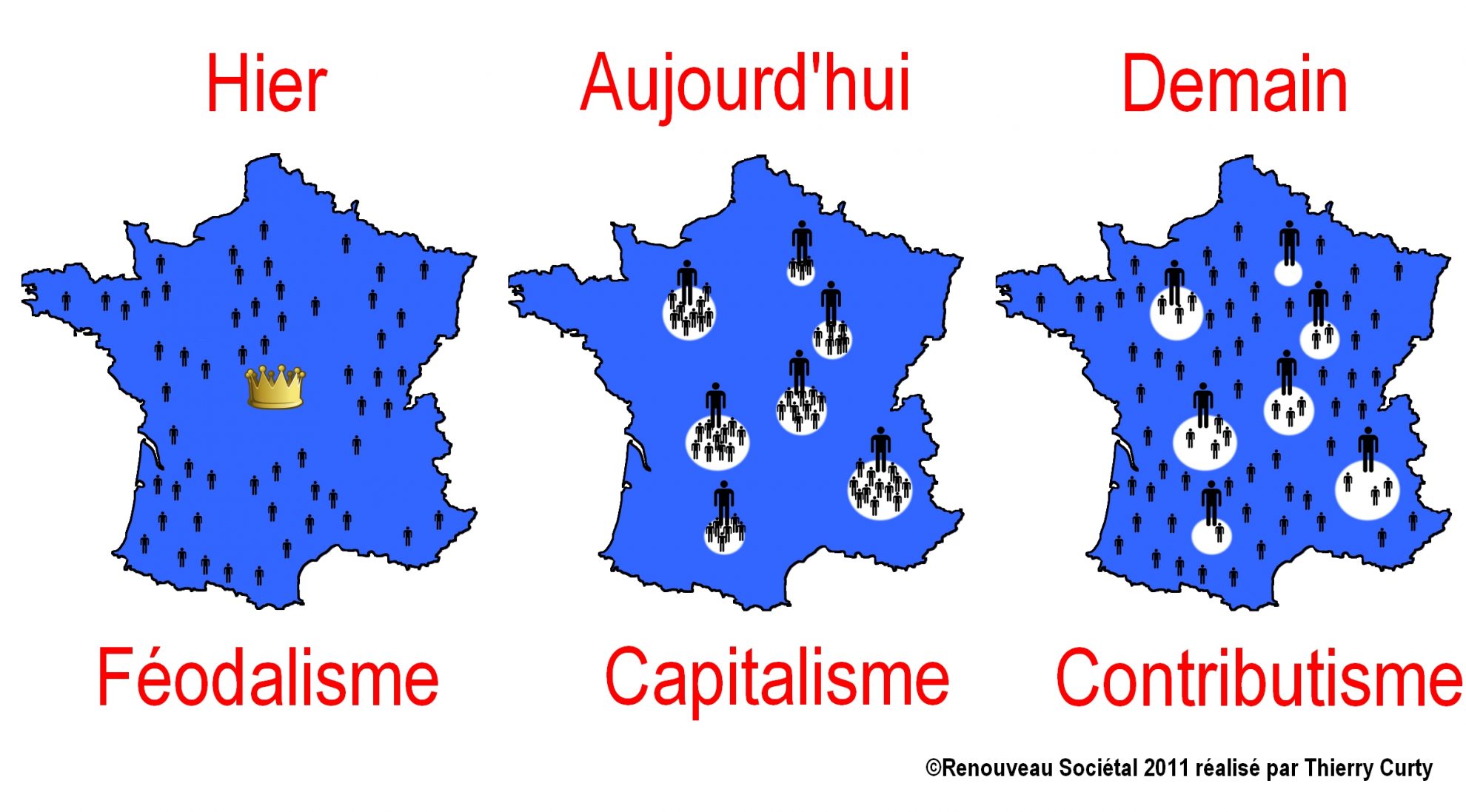

Conformément au fondement même de Courant Constructif une nouvelle économie plus démocratique doit être introduite. Un concept d’économie contributive a été imaginé et que nous décrivons ici avec le protocole schématisé et toutes les grandes étapes principales et décrivant synthétiquement l’idée.

L’origine

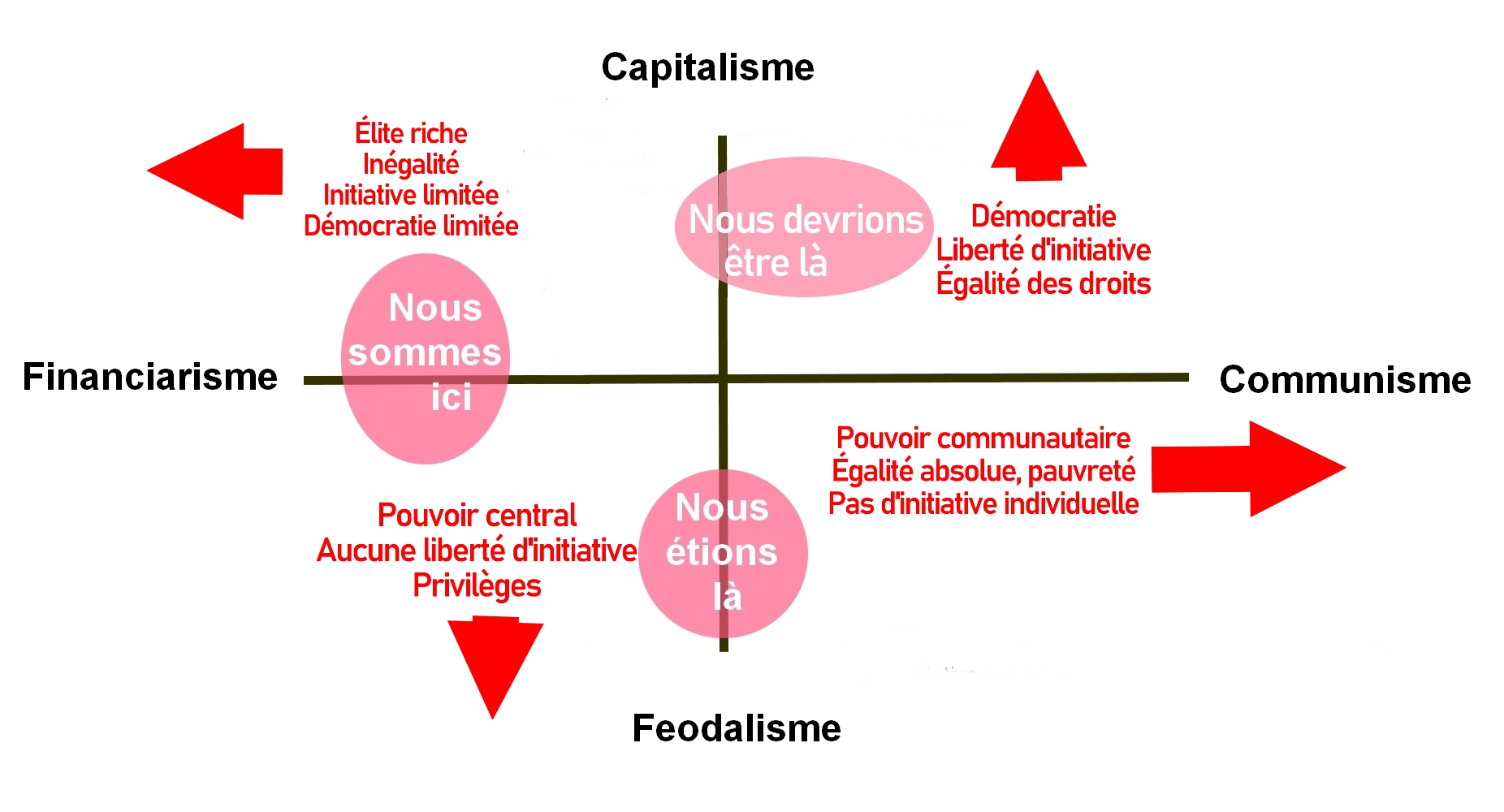

La Transition sociétale du 21e siècle implique un certain nombre de changements qui résoudront mécaniquement certaines problématiques inhérentes au 20e siècle. Lorsque le système capitaliste a été mis en place au 19e siècle, seule une infime fraction de la population disposait du capital et de la connaissance suffisante pour l’exploiter, ce qui a installé une oligarchie de fait, contrôlant le marché, ce qui contredit les fondements même du capitalisme tel que théorisé par ses grands auteurs. Néanmoins, au gré du développement économique, il a produit ses effets, réduit l’inégalité pour ceux qui en ont bénéficié, plus en un siècle qu’auparavant en des milliers d’années de civilisation humaine. Après la souffrance de l’ouvrier au 19e siècle, consécutivement à une suite de crises amenant jusqu’à l’ultime de 1929, celle-ci a entraîné une évolution sociale majeure qui a produit ses effets positifs, améliorant la qualité de vie de tous. Jusqu’à la fin des « Trente glorieuses » au début des années 70 où son influence a commencé à diminuer, ralentissant le développement humain. Jusqu’au début des années 80 où le modèle de croissance reposant sur la production industrielle de masse a vu sa génération de valeur ajoutée dépassée par les coûts sociaux, générant un déficit budgétaire systémique. Ceci est vrai dans toutes les économies avancées, en France, mais aussi aux USA, en Allemagne, en Suède ou au Japon, par exemple.

Après deux siècles de révolution industrielle qui a vu une hausse continue de la productivité du travail, le nombre d’heures travaillées par des humains en proportion de la création de richesse a connu une telle attrition que la production n’ayant quasiment plus de valeur, il a fallu surproduire et surconsommer de plus en plus de biens de moins en moins chers et de moins en moins qualitatifs pour garantir la surconsommation en compensation. C’est ce qui a entraîné l’accélération dramatique du ravage de l’environnement depuis quelques décennies qui nous vaut la situation écologique mondiale actuelle. En parallèle, pour préserver l’emploi, le libéralisme qui prévalait, consistant à garantir à chacun la liberté d’initiative pour s’extraire de sa condition, a vu le « néolibéralisme » s’y substituer. Un néologisme consistant à décrire la financiarisation de l’économie. Un état économique où l’on favorise le capital au détriment de l’individu afin de préserver l’emploi.

Pour cela, on a inventé l’ultrakeynésianisme, consistant à injecter massivement de l’argent dans le système pour créer artificiellement de l’activité. Jusqu’à une apogée au milieu des années 80 où, en France, cela s’est traduit par « l’économie des conventions », un système automatisant l’injection massive de monnaie obtenue à crédit accélérant l’endettement souverain qui s’est alors mis à doubler depuis ce temps tous les dix à quinze ans. D’amortissement de la dette en remboursement de la dette, elle n’a eu de cesse d’augmenter, mécaniquement et ça perdure aujourd’hui. Elle était à 1700 milliards en 2010, elle est à 3000 milliards aujourd’hui, elle sera à 5000 ou 6000 milliards d’ici 2035 et là ce sera la fin de la route. Plus la dette augmente, plus le taux d’intérêt monte, tant et si bien que le coût du service de la dette est déjà au niveau des rentrées de l’impôt sur le revenu et ça augmente mécaniquement. Ce faisant, on a progressivement enfermé le salarié dans un CDI prison sous prétexte de le protéger tout en favorisant le capital par tous les moyens, subventionnant de plus en plus massivement l’emploi, distribuant de la dette souveraine aux actionnaires par ce truchement. On abaisse un peu les droits sociaux, la qualité de l’emploi s’effrite, la progression du revenu médian ralentit, se rapprochant insensiblement du SMIC, les riches s’enrichissent de plus en plus vite. Tant et si bien que nous nous trouvons dans cette situation :

Factuellement, désormais la situation est telle que si quelqu’un a une bonne idée mais pas la surface financière pour la porter, il n’aura quasiment aucune chance de la voir naître. Et si cette personne se dit qu’elle va économiser, patiemment, durant quelques années, pour se constituer des fonds propres, pour financer le démarrage de son projet, il y a de bonnes chances pour qu’à ce moment-là, elle se retrouve avec charge de famille, un crédit pour le SUV, un autre pour le pavillon en parpaings et un travail rendu stable de force pour assumer tout ça. Considérant que de créer son entreprise revient à littéralement se jeter dans le vide en acceptant l’idée de se passer de salaire durant parfois plusieurs années, autant dire qu’il vaut mieux conserver cette position et poursuivre ainsi jusqu’à la retraite. Alors que, à contrario, si on a une mauvaise idée, mais les moyens de la porter, alors elle verra le jour très facilement. Les conséquences pour l’économie sont multiples : tout d’abord ce ne sont pas les meilleures idées qui voient le jour. Ensuite, ce n’est pas la démocratie qui trace la voie économique mais le pouvoir de l’argent. Enfin, ça prive le système d’une plus grande diversité économique en la privant de l’innovation contenue au sein de la population, diversité source de prospérité. Sans compter les incidences sociales diverses. L’ambition contrainte génère du mécontentement et donc de la tension en raison du sentiment de plus en plus prégnant d’injustice. Mais également l’écologie, la population étant sensible aux causes, un projet écologique entraînant systématiquement un sentiment favorable alors qu’un projet qui ne l’est pas suscite le rejet. Ce qui n’est pas forcément le cas pour un organisme financier plus sensible aux paramètres financiers et dont le rôle n’est pas tant de juger de la pertinence du projet que de jauger sa plausibilité. Ce qui est d’ailleurs plus difficile au gré que le projet est moins conséquent. Plus un projet est moins conséquent, plus la compétence de la banque à l’estimer est moins grande, ce qui induit une nouvelle inégalité vis-à-vis non seulement de la réussite, mais également de la prospérité de la société.

Ceci implique qu’il est désormais urgent d’introduire une économie plus contributive et donc plus dynamique puisqu’impliquant plus de sensibilités. Une évolution naturelle tout-à-fait logique. Après plus d’un siècle de croissance continue, d’élévation du niveau d’instruction de la population, lui avoir offert un accès à la santé, l’éducation, de se contenter de maintenir l’individu dans sa condition est un gaspillage colossal de capital cognitif. La cognition a explosé au 20e siècle, ce fait seul suffit à justifier l’exploitation de l’individu en tant qu’humain plutôt qu’en tant que simple machine-outil qui prend la place d’un robot plus efficient que lui. C’est plus rentable, plus dynamique, plus démocratique, plus inclusif et plus opportuniste.

L’AMI ne résout pas la pauvreté, mais il apporte l’opportunité à chacun de voir son projet financé, sans passer par les schémas traditionnels, très complexes, du business plan onéreux et incompréhensible que personne ne lira ni ne respectera mais indispensable pour compléter le dossier de crédit et ainsi justifier la décision du décideur. Tout en apportant la possibilité à tout un chacun de participer aux projets que la communauté a décidé ensemble de voir naître pour tracer la voie économique et ainsi influer démocratiquement sur les grandes orientations politiques et économiques. Ceci tout en protégeant l’épargne, puisque le concept repose sur l’idée de faire partager aux établissements partenaires une fraction de leur pouvoir de création monétaire par le crédit avec les membres de l’AMI qui constitue un fonds de garantie sur lequel un levier peut être appliqué, multipliant la capacité de chacun de financer les projets. La banque se retrouve ainsi soulagée de son incapacité à estimer les trop petits projets. Son crédit est protégé par la communauté. La communauté voit son épargne protégée par le coussin amortisseur du crédit et le rendement de l’AMI. S’il y a du rendement, les membres participants perçoivent directement les fruits de leur contribution. Si au début il pourrait être compliqué d’intéresser des établissements partenaires, en atteignant une taille critique, l’AMI pourrait devenir un véritable label, à même de refuser des partenariats si le comportement de l’établissement financier est considéré comme insuffisamment éthique, ce qui induit une remoralisation financière potentielle à terme. L’AMI a pour argument pour intéresser les organismes financiers qu’une fois qu’un projet est financé et démarré, il peut très bien devenir autonome en obtenant un crédit bancaire classique, avec lequel il rembourse l’AMI qui recyclera les fonds pour les projets suivants. Et donc l’AMI est une source potentielle de revenu pour les établissements partenaires. C’est un système gagnant-gagnant grâce à un cercle vertueux systémique. Enfin, et c’est la cerise sur le gâteau, l’AMI a été pensé pour dissocier sa gouvernance de ses membres. La gouvernance est assurée par une SCIC, dans laquelle tout un chacun peut bien évidemment être coopérateur, mais qui cible les collectivités, les institutionnels, les partenaires. Les membres eux, se contentent de consentir aux investissements. On peut évidemment être à la fois coopérateur et membre et les deux fonds, capital social et capital-épargne se confondent dans le fonds de garantie. Mais ceci nous assure un fonctionnement particulièrement démocratique à même d’intéresser les territoires.

NB : ce système a été inventé dans les années 90, finalisé dans les années 2000 grâce à l’apparition d’internet qui a résolu la problématique de l’interaction entre les membres. Depuis, l’apparition de la blockchain présente pour lui des opportunités particulières, qui nécessiteraient peut-être une mise à jour, mais le concept reste valide et l’ensemble des éléments présentés ici techniquement exact. Il n’en reste pas moins que les quote-parts se retrouveraient « tokenisées », ce qui faciliterait considérablement la gestion.

Le fonctionnement

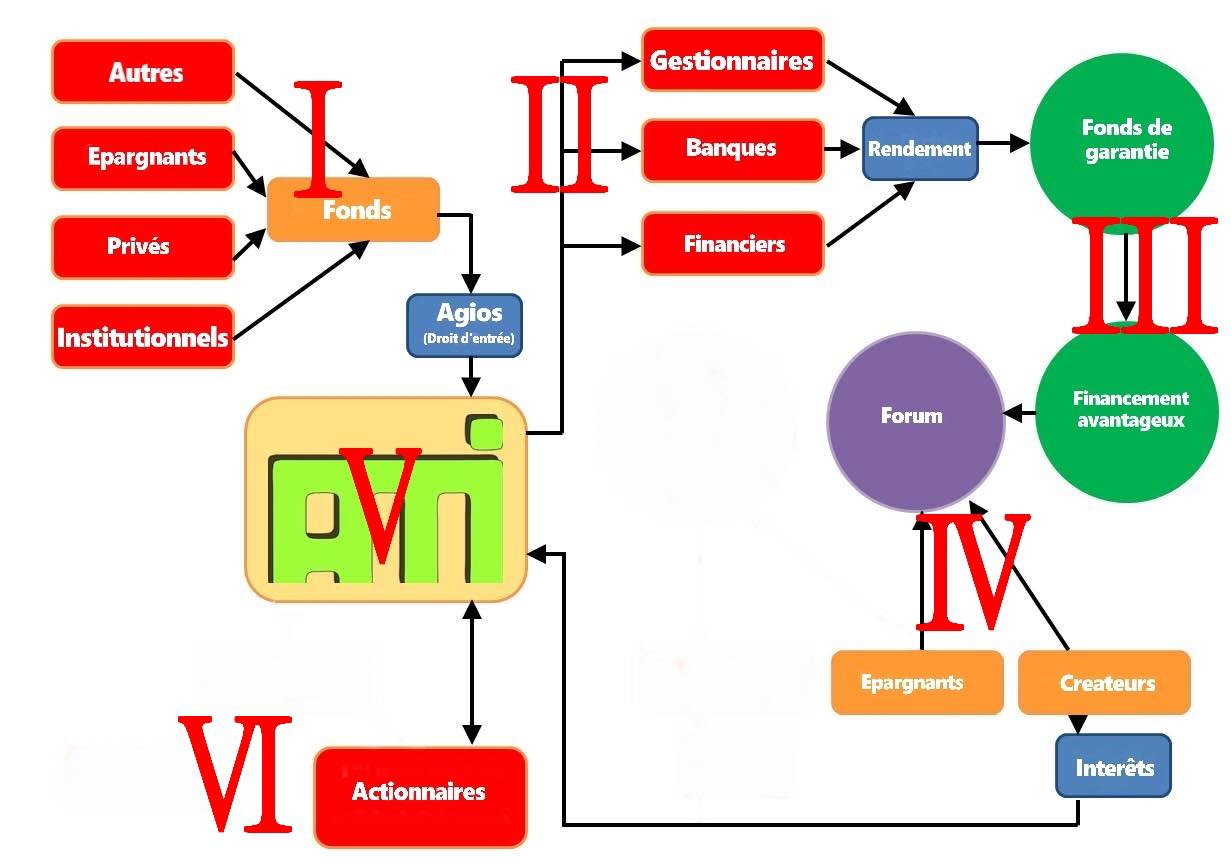

I Le groupe des « Épargnants », ainsi nommés pour plus de lisibilité (appelons-les « membres ») regroupe ceux qui achètent les quote-parts constitutives du fonds de garantie. Outre les quote-parts elles-mêmes, des agios sont facturés à l’émission, pour contribuer aux frais d’enregistrement et de remboursement par la suite. Rappelons que contrairement à une plate-forme de financement participatif standard, ces agios ne sont facturés qu’une fois, alors que la quote-part est utilisable à l’infini.

II Les capitaux de l’AMI, le capital social, le fonds de garantie, tout ou partie en fonction des besoins, est investi dans des investissements sûrs, fiables, éthiques et contractualisés. Des placements courants qui peuvent être divers du moment qu’ils répondent aux caractéristiques imposées par l’organisme.

Beaucoup de choses sont envisageables à ce niveau-là, de les confier directement aux émetteurs de crédit comme réserve, mais aussi par les propres investissements de L’AMI, qui pourrait par exemple posséder des immeubles proposant des conditions de vie conformes à ses préceptes éthiques, augmentant son aire d’influence sociétale. Peut-être un jour fonder une caisse de pension, de sorte que l’AMI pourrait devenir source de retraite pour les membres qui auraient alors le choix entre la récupération du capital à la retraite ou une rente. Des tas d’idées sont susceptibles d’être appliquées à ce niveau, la décision appartenant à l’ensemble.

III La clé du concept, l’élément générateur de richesse. En empruntant sur la base de son fonds de garantie, l’AMI augmente exponentiellement sa capacité d’investissement grâce au levier du crédit. Non seulement ça, mais il soumet la fraction de la finance sous son influence à son éthique. Ainsi, l’influence sociétale de l’AMI est multiple. Il érige le public à la chose économique, il impose une éthique, il finance des projets de diverses importances.

Enfin, il engendre un environnement sain et adapté à la nouvelle économie naissante dans laquelle de plus en plus d’organismes évoluent et qui en tireront plusieurs avantages :

- Tout d’abord une plate-forme publique interactive et démocratique où tous les échanges sont possibles ;

- Un système qui valorise pleinement la nouvelle économie en lui adjugeant définitivement les prérogatives qui font d’elle l’économie de l’avenir ;

- Un environnement financier à même de rentabiliser leurs gains sur lequel ils disposent d’un vrai pouvoir en tant que sociétaires et éventuellement en tant que membres ;

- Un dispositif qui leur permet de réduire progressivement leurs agios au fur et à mesure que leurs possessions augmentent sur l’AMI. Il est facile d’imaginer que les plates-formes actuelles investissent régulièrement une fraction de leurs bénéfices pour augmenter progressivement leur participation au fonds et ainsi bénéficier de son rendement. Et plus leur rendement augmente et plus ils peuvent diminuer leurs agios et devenir attrayants. Il est quand même difficile d’accepter l’idée que jusqu’à 10% des dons ou des investissements ne servent qu’à financer la plate-forme. D’autant que dans le monde financier conventionnel, c’est évidemment beaucoup moins. Mais dans le monde financier conventionnel, les investissements consentis avec un levier permettent de réduire les agios, l’AMI joue ce rôle de compensation.

IV Cette position décrit les diverses interactions, c’est la zone « internet » de l’AMI. Les créateurs qui soumettent leurs projets, les membres qui interagissent, qui achètent peut-être aussi chez des partenaires intéressés à bénéficier de la communauté de l’AMI et qui reversent une commission et aussi des produits dérivés.

V Tout ceci donne l’AMI, un petit monde qui rassemble tous les acteurs de l’économie sous sa coupole bienveillante, produit un environnement favorable à l’épanouissement de la Nouvelle Economie 2.0, apporte de la démocratie au peuple en lui offrant une influence forte sur les grandes orientations politiques et économiques par le portage de projets d’ampleur et éthiques, en remplaçant le Dire par le Faire.

VI Les actionnaires, ce peut-être n’importe qui, mais essentiellement des entreprises et des collectivités, des partenaires divers (dont les organismes de la nouvelle économie, comme des sites de crowdfunding par exemple qui transfèrent leurs agios sur la rentabilité de l’AMI) qui bénéficient alors de l’environnement favorable engendré par l’AMI et contribuent ainsi à sa gouvernance.

De l’utilité du concept

Il s’agit d’appréhender l’intérêt du concept de l’AMI dans l’environnement socio-politique actuel à la responsabilité centralisée. Une politique basée sur une économie capitaliste qui a certes élevé le niveau de vie moyen, mais est désormais obsolète depuis longtemps et doit permettre à l’homme de continuer sur sa lancée d’évolution en lui offrant d’assumer la responsabilité de son avenir.

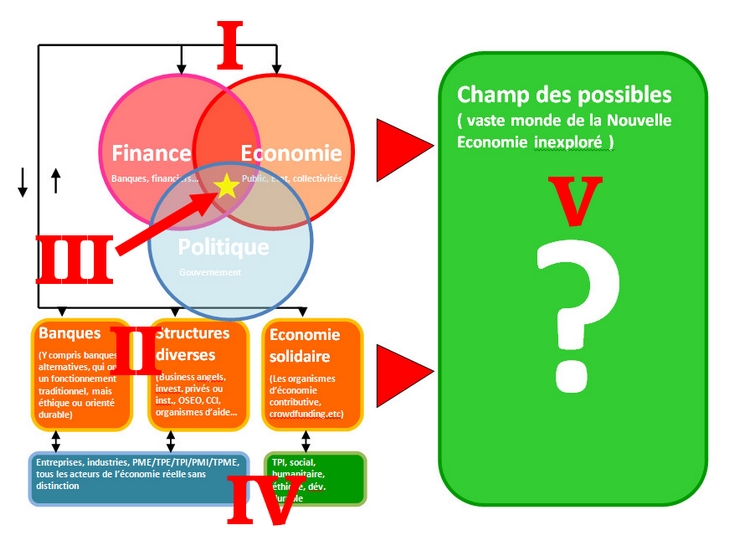

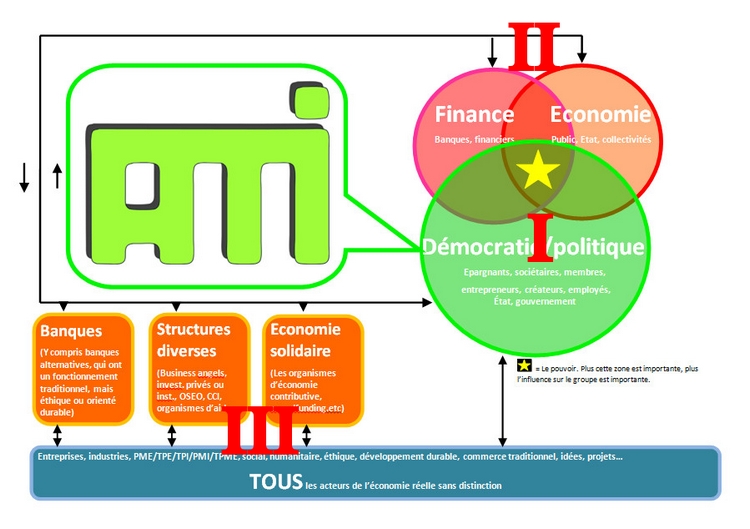

I La gouvernance est un patchwork constitué de trois mondes indépendants mais qui s’interpénètrent et s’articulent pour interagir entre eux.

Le politique n’a pas tous les pouvoirs, il est soumis à ses électeurs, les contraintes nationales, les lobbys financiers, les acteurs de l’économie réelle, comme les entrepreneurs ou les syndicats. On accuse le financier de gouverner le monde, ce n’est pas sans raison, mais si sans lui il n’y a pas d’économie, par ses dérapages il est responsable de bien des débâcles. Le gouvernement est ainsi exposé à diverses tensions avec lesquelles il doit composer.

Finalement, tout ce monde s’affronte dans le but de survivre et bénéficier d’avantages en les soustrayant à ses partenaires dans un jeu auquel finalement le public n’a pas grand-chose à dire. Le meilleur des députés, une fois élu, ne peut pas représenter toutes les opinions en même temps bien évidemment. Même le mieux intentionné devra choisir blanc ou noir, oui ou non et déplaire, obligatoirement.

Invariablement, le public qui subit les conséquences négatives des décisions prises est frustré de son droit à donner son avis. Il faut donc lui redonner du pouvoir démocratique en l’intégrant dans le paysage politique en tant qu’entité qui remplace le Dire par le Faire. Chaque adhérent au concept peut alors poursuivre son processus d’individuation en devenant acteur du développement sociétal au sein d’une communauté. Tout comme l’Assemblée vote des lois, le membre de l’AMI prend des décisions qui permettent d’aboutir à des consensus en soutenant des projets. Le fonctionnement, la finalité, l’objet des projets soutenus oriente de facto la politique nationale en influant sur les grandes orientations politiques et économiques. Et si chaque objet voté est soumis au diktat de la majorité, la diversité et la quantité de projets font que chacun y trouve son influence.

II Toutes ces structures, faute d’environnement adapté à l’Économie Contributive, fonctionnent aujourd’hui soumises à ce système auquel elles tentent de s’adapter tant bien que mal, malgré leurs préceptes porteurs radicalement opposés les unes des autres. Ce n’est pas que la place n’existe pas pour elles, mais simplement que l’environnement est conçu autour du système actuel qu’il faut donc adapter, ce que l’AMI propose de faire, sans heurts, simplement en rassemblant autour d’une communauté qui ne traite pas directement de politique mais prend des décisions conformes à ce qu’elle souhaite pour elle.

III Cette petite étoile représente le pouvoir. Elle est placée là parce que les cercles représentent les divers environnements. La politique influe sur la finance et l’économie. L’économie sur la finance et la politique, la finance sur l’économie et la politique. C’est le mix de tout ceci qui amène à la solution en réponse à un problème de Société. On constate de toute évidence qu’il manque la couche politique du peuple, dont l’influence est aujourd’hui restreinte et qui viendra conforter le politique dans ses échanges avec la finance et l’économie. Les acteurs de l’économie, eux, influent directement à l’Intérieur même de l’AMI en tant que sociétaires ou membres ou les deux et bénéficient chacun d’une voix, quelle que soit leur importance.

IV Tous les acteurs économiques ne bénéficient pas d’une nouvelle économie plus démocratique, plus porteuse. Les préceptes fondateurs à leur origine ne sont plus valides avec la singularité du 21 ème siècle et tous ces acteurs subissent directement les incidences négatives de cette obsolescence systémique.

V Le champ est vaste, il y a du boulot! …Mais c’est la preuve qu’on peut.

L’intégration

Le système se superpose à ce qui existe. Il n’englobe pas la politique, c’est juste que le peuple influe sur les grandes orientations économiques et politiques en soutenant des projets. Aujourd’hui déjà des milliers de projets sont financés par des organismes de l’économie contributive. Seulement ils ne contribuent que peu à la création de richesse et n’ont que peu d’incidence sur la finance. Il s’agit de leur offrir un levier qui multipliera leur influence à hauteur de la macro-économie.

Si chacun de ces organismes existants, y compris les plus gros, en plus de leurs activités, était sociétaire de l’AMI. Si des centaines de milliers de gens, en plus de leurs activités collaboratives ailleurs, sur des sites de crowdfunding ou au travers d’activités d’épargne éthique ou sur les sites d’échange, de troc, etc., si tous ces gens sont en plus membres de l’AMI, c’est à travers eux que se forme la nouvelle économie. Ce sont eux qui rassemblent les différents acteurs derrière un même objectif.

I L’AMI est présent, au travers du public et de ses sociétaires entrepreneurs, collectivités, partenaires divers, dans le trio du pouvoir. Il augmente le pouvoir du peuple par l’influence. Il ne fait que booster les voies que le public souhaite développer pour lui dans l’avenir. De fait, la portion de l’économie soumise à son influence est « remoralisée », tout comme les organismes de la néo-économie existants le font déjà, mais coincés aux entournures par un système auquel ils se confrontent isolément.

II La Finance et l’économie sont sous l’influence, mais pas sous son contrôle, de la communauté engendrée par l’AMI au ratio de la taille que la participation de sa communauté y apporte. D’autant que certains acteurs du monde de la finance et de l’économie sont eux-mêmes sociétaires ou membres, ce qui apporte le double avantage de rapprocher ces gens de l’économie réelle, alors qu’aujourd’hui ils évoluent dans un monde qu’ils ignorent, voir qu’ils ne suspectent même pas.

III Tous les acteurs de l’économie sociétaires ou membres de l’AMI tirent ainsi à la même corde pour exister et se développer.

Le cheminement démocratique d’un projet

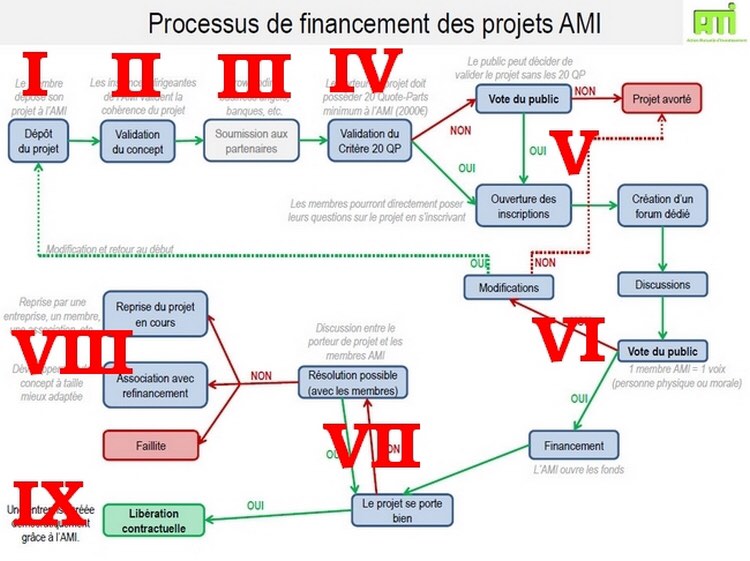

Chaque projet déposé doit suivre un cheminement précis sans aucune commune mesure par rapport aux autres modèles de financement participatif. Le financement participatif n’étant pas la finalité de l’AMI mais juste son outil. Il se peut qu’un projet déposé à l’AMI soit récupéré par un partenaire quelconque ou qu’un membre le finance en totalité, en entrant en relation directe, auquel cas, l’AMI ne prend rien. Le rôle de l’AMI est sociétal et démocratique, pas commercial. Sa fonction n’est pas de financer des projets, mais d’offrir au peuple un système démocratique lui permettant d’influer sur les grandes orientations politiques et économiques.

I Le projet, qui peut être entrepreneurial ou associatif, peut être déposé sous n’importe quelle forme. Un bref business plan rudimentaire décrivant le concept pour permettre de se faire une idée suffit. Il se complètera de lui-même durant le processus de soutenance sur le forum, au gré des questions des intervenants.

II Le projet est validé sur la base d’un descriptif sommaire « sur un coin de table ». Il n’est pas validé au sens d’un principe autoritaire, mais juste que l’idée peut ne pas être réaliste du tout et lorsque cela est manifeste, pour l’intérêt même du fonctionnement du système, il faut qu’un tri soit fait. Lorsqu’un projet est irréaliste, la direction émet un avis négatif avec des commentaires qui permettront peut-être à son porteur de l’adapter. Une section pourra être réservée à ceux qui souhaiteront quand même passer au travers du filtre sans modification afin de ne pas compromettre le processus démocratique.

III Le concept validé est exposé sur le forum. Si un partenaire est intéressé, il peut le récupérer pour son compte, ainsi le porteur de projet trouvera ce qu’il est venu chercher : du financement! L’AMI pourra alors éventuellement intervenir si le projet ne réunit pas la totalité de la somme demandée, en couvrant le solde manquant.

Pour faciliter cette étape, on peut par exemple imaginer que l’AMI finance d’office les projets suffisamment conséquents, disons 50’000€, qui ont été déposés sur l’AMI, récupérés par un partenaire et ayant rassemblé au moins 80% de la somme, sans passer par le vote du public.

IV Si le projet est voué à être financé par l’AMI, il y a une condition d’entrée. Pour limiter le risque du malandrin qui déposerait un projet, prendrait l’argent et disparaîtrait dans la nature, il faut des gardes-fous :

- Le droit de veto du président, pour commencer. Le président ne peut pas imposer un projet et ne peut pas décider de financer un projet sans demander l’avis du public, mais même si le public s’est emballé pour un projet qu’il juge risqué, il peut apposer son veto, c’est un garde-fou.

- Le crédit se fait sous contrat, impliquant la possibilité de contraindre le créateur à un audit et, si nécessaire, administrateur, en cas de problème sans qu’il ne puisse s’y soustraire, c’est un autre garde-fou.

- Mais le premier garde-fou prévu est que pour qu’un projet puisse être déposé, le créateur doit posséder 20 QP du fonds de garantie, en plus d’être sociétaire, soit 2’000€.

V Mais voilà, tout le monde n’est pas logé à la même enseigne. Certains peuvent trouver l’argent dans leur famille. D’autres auront des amis suffisamment aisés pour réunir la somme. D’autres sont très isolés et dans des situations qui pourraient les empêcher de rassembler cet argent sans pour autant être de mauvaise foi. Auquel cas, une section du forum leur sera dédiée et ils pourront alors appeler le public à décider d’accepter quand même le projet, par un sondage, en expliquant leur situation. Le public assume ainsi son choix.

Si le public refuse, le projet est avorté et sera redéposé lorsque que le créateur aura réuni la somme (qu’il pourrait réunir en allant sur un site de crowdfunding, ce qui serait un argument ensuite pour son projet, prouvant sa détermination et son sérieux).

VI Un forum est alors crée dont le déposant est l’administrateur. Il y agit et intervient comme il l’entend. Il sélectionne les intervenants, nomme les modérateurs, supprime les commentaires, à lui d’appliquer la politique qu’il souhaite pour parvenir à ses fins. Le forum crée, une période d’inscription est ouverte et des membres intéressés par le concept s’inscrivent comme intervenants pour échanger sur le sujet, pour éviter les répétitions, l’arrivée inopinée d’un intervenant extérieur qui met les pieds dans le plat parce qu’il a pas suivi. Durant toute les discussions, la lecture est accessible à tout le monde, pour suivre, mais seuls les inscrits peuvent participer au forum concernant ce projet.

Lorsque le créateur a décidé de lui-même que le public était prêt à valider son projet, un sondage est mis en ligne où tout le monde peut voter dans un délai déterminé. Comme le forum est toujours ouvert durant cette semaine, le créateur peut argumenter. Il peut également échanger sous le sondage pour inciter à voter pour son projet.

Nous avons là littéralement une campagne politique parfaitement démocratique!

Si le projet est refusé, il est soit avorté, soit modifié pour répondre aux attentes du public et le processus recommence au début.

N.B. : A noter que ce cheminement, ces discussions, sont un atout didactique considérable pour le porteur de projet qui se trouve alors confronté à son futur marché et la vérité de son projet qu’il apprend à connaître par cœur, qu’il précise au gré des conversations, ce qui est fondamentalement différent par rapport au financement actuel d’un projet quelconque qui nécessite d’avoir déjà un Business Plan précis, avec des tas de chiffres imaginaires que personne ne lit, qui ne correspondra en rien à la réalité une fois le projet concrétisé. Là, c’est le contraire, le créateur a une idée et il la concrétise progressivement !

VII Si le projet a été financé, l’entrepreneur paie les intérêts des QP en sa possession au moment du décompte annuel. Il ne paie que les intérêts des QP en sa possession. Il paie au pro rata temporis la première année, mais dès les années suivantes, il paie simplement en fonction du nombre en sa possession au moment du décompte en fin d’année.

Le créateur paie 6% sur chaque quote-part en sa possession. Si 5000 QP sont à sa disposition, soit 500’000€, il paie 5000x 6%. C’est la même chose que s’il payait 6% de 500’000€. Sauf que dans le cas d’un crédit on paie les intérêts sur le capital. Alors qu’avec ce système, si le créateur a racheté 100 QP avant la date de clôture de l’exercice, « cachet de la Poste faisant foi » (le cas échéant, date de l’email), donc même 24h avant, il ne payera plus que 6% sur 4900 QP. C’est un avantage commercial considérable.

Explication : le gars doit payer 5000x 6%, soit 30’000€. S’il rachète juste avant clôture 100 QP, soit 10’000€, il ne devra payer plus que 29’400€, ce qui fait qu’il se sera désendetté de 10’000€ pour 9’400€. Alors que dans un système de crédit, si on rembourse notre crédit, c’est le remboursement, plus intérêts au pro rata temporis au moment de la position comptable du remboursement, plus une indemnité libératrice compensatoire pour remboursement prématuré dans la plupart des cas. Autrement dit, le désendettement de 10k€ se ferait plutôt pour quelque chose genre 10’900€ (6% d’intérêts + 3% d’ILC) que 9’400€ avec l’AMI. Et ce alors qu’avec un crédit normal il faut ajouter en plus l’amortissement du capital. Avec l’AMI, il est possible de conserver les QP toute sa vie et ne payer que les intérêts.

Le désendettement est donc beaucoup plus facile avec l’AMI qu’avec un crédit et plus rapide si les bénéfices sont utilisés pour racheter des QP au fur et à mesure.

Le créateur peut vraiment racheter librement des QP quand il le veut comme il l’entend. Il peut les conserver toute sa vie si il veut. Au moment du décompte, il paie les intérêts, c’est tout.

Si le projet ne se porte pas bien et ne parvient pas à payer son dû, le porteur de projet revient sur le forum et demande au public l’affranchissement total ou partiel du paiement des intérêts ou leur simple report. Le public a alors comme instruments la possibilité d’astreindre le porteur de projet à un audit ou même un administrateur, des dispositions diverses à même de sauver le projet. Si le public refuse d’entendre sa demande, le projet capote et l’investissement est perdu. Il est donc dans l’intérêt des membres de limiter la casse.

C’est un autre très gros avantage du concept de l’AMI : on est entre nous, avec tout ce que ça implique. Le financement est plus souple, meilleur marché, bénéficiant de l’empathie des membres, des gages de réussite, une entreprise peut mettre plusieurs années avant de décoller, sans pour autant que son créateur ne soit de mauvaise foi.

VIII Si le créateur de projet n’est pas parvenu à se faire entendre, pour diverses raisons, outre la faillite, d’autres voies peuvent être explorées :

- La reprise du projet par quelqu’un d’autre.

- Sa réorganisation, avec des associés, un refinancement, etc….

- …et c’est en dernier ressort et à contrecœur que l’AMI acceptera alors de mettre en faillite le projet si toute autre solution est verrouillée.

IX Lorsque le créateur à racheté la totalité des QP en sa possession, il est libéré du contrat qui le liait à l’AMI.

La charte qu’il avait signée au moment du dépôt de son projet l’engageant à rester sociétaire de l’AMI et, idéalement, à prendre part au débat démocratique, il sera incité à respecter sa parole pour apporter sa contribution et son expérience aux suivants dans la mesure de ses possibilités. Ce qui lui offrira par ailleurs des opportunités de partenariats, d’association, de développement ou d’investissement de ses réserves, faisant de l’AMI un véritable réseau inclusif de partenaires interactifs.

Les flux financiers

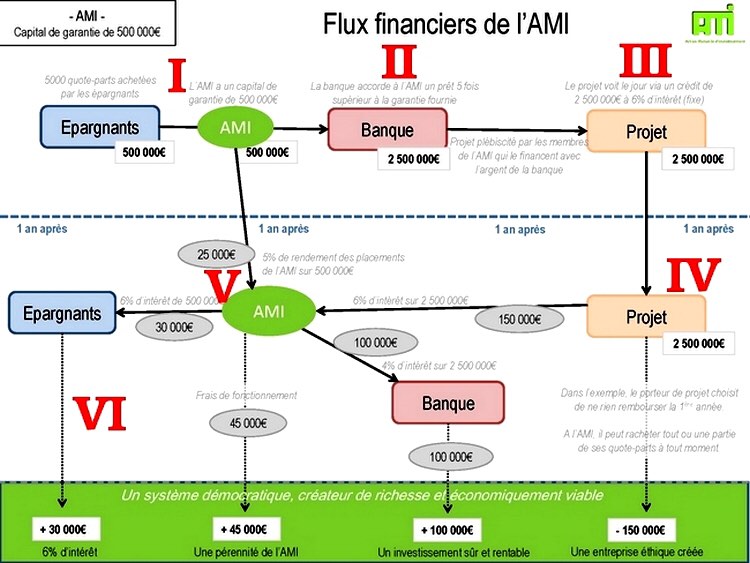

Un diagramme du drainage des flux financiers par l’AMI. Pour plus de lisibilité il a été décidé de faire appel à des sommes plus faibles que dans la réalité.

I Le schéma heuristique ne prend en considération que les Quotes-parts (QP) des membres, 5000 membres ont une QP à 100€ = 500k€. Mais il y a aussi le capital social de la SCIC/SA qui vient gonfler le capital de l’AMI.

Les sociétaires, qui possèdent des Quotes-parts du capital social, en fait des actions de la SCIC, ne sont pas les mêmes que les membres, qui possèdent des Quotes-parts du fonds de garantie. Les sociétaires sont essentiellement des entreprises, des collectivités, les partenaires, tout intéressé à voter dans les Assemblées Générales (AG). Les membres, eux, possèdent des quotes-parts du fonds de garantie et votent exclusivement sur les projets proposés. Il est tout-à-fait possible de posséder des QP du capital social et du fonds, évidemment, afin de pouvoir intervenir à tous les niveaux.

II Le concept de l’AMI est d’emprunter l’argent à investir à des organismes financiers quelconques détenteurs d’une licence de banque avec pouvoir de création monétaire. Ainsi nous réunissons deux avantages. Non seulement l’AMI devient un instrument de création de richesse éthique, mais il « remoralise » la fraction de la finance qui lui est soumise. Chaque somme qui passe au travers de l’AMI est investie dans un système financier propre et équitable.

Au début, il faudra faire la chasse au financement, c’est une évidence. Mais au fur et à mesure de la prise d’ampleur de l’AMI, l’intérêt des organismes financiers va se développer immanquablement. De composer avec l’AMI sera porteur d’image et de rentabilité économique.

Pourquoi les organismes financiers nous prêteraient-ils?

- Parce que c’est leur métier, tout d’abord. C’est avec ça qu’ils gagnent leur croûte.

- Parce que c’est bon pour leur image. De financer un organisme éthique est bon pour les affaires, surtout démocratique comme l’AMI. A l’inverse, de ne pas y être fait se poser des questions et c’est encore plus grave lorsqu’on s’en fait jeter, difficilement justifiable aux yeux des clients.

- Parce que l’AMI c’est un fonds, quelque chose qui leur ouvre des perspectives d’accès à des marchés difficilement accessibles jusque-là, le marché des très petits investissements. Pour l’AMI, il n’y a rien de trop petit ni de trop grand. Le concept permet l’intermédiation financière même pour les petits projets financés par des organismes partenaires de l’économie collaborative.

- Parce que derrière ces financiers, il y a des hommes et des femmes comme vous et moi, qui aiment leurs enfants, leur pays, l’économie, la politique, entreprendre, etc…

III Pour plus de lisibilité le diagramme ne prend en compte qu’un seul projet. Bien évidemment, il s’agit de financer de très nombreux projets. Plus les projets seront nombreux et plus le rendement sera élevé avec un risque moindre et le développement sociétal apporté par ces projets conséquent.

IV Ce qui est extraordinaire pour le porteur de projet, avec l’AMI, c’est qu’il ne fait que payer des intérêts sur les QP en sa possession. Après chaque clôture de l’exercice annuel, on fait le décompte des QP encore investies et il paie ses intérêts sur chacune d’elles. Il amortit, en rachetant ses QP une par une à chaque fois qu’il 100€ de trop, si il veut…ou pas. Le but étant que le porteur de projet soit libéré le plus tôt possible de ses obligations et vole de ses propres ailes, pour que son revenu ne soit pas absorbé trop longtemps par les intérêts. L’intérêt n’est pas élevé, mais suffisamment dissuasif pour donner envie d’éviter de le payer. Imaginez que vous ayez investi 300’000€ dans votre projet, si vous devez sortir 18’000€/an d’intérêts, ils seraient tout aussi bien dans votre poche pour payer la dinde à Noël.

Un autre point extraordinaire avec l’AMI, c’est sa souplesse. Comme il s’agit d’un organisme démocratique, si le porteur de projet ne parvient pas à payer ses intérêts, en raison de problèmes structurels, de lenteurs de démarrage, d’incompétence, peut-être aussi, parce qu’on ne naît pas entrepreneur, on le devient, alors il soumet son problème au public et s’en explique. Il peut demander l’affranchissement total ou partiel, un délai pour le paiement. Ce sont les membres qui décident et qui assument directement leurs actes au travers du rendement de leur épargne. S’ils font preuve de rigidité et qu’ils refusent, si le porteur de projet fait faillite, ils perdent et l’image de financement éthique de l’AMI est écornée. S’ils font preuve de souplesse et qu’ils acceptent d’affranchir ceux qui le méritent ils auront moins de rendement. S’ils font trop de cadeaux, ils pourraient ne plus avoir de rendement du tout.

Mais le public est tolérant…

V L’AMI draine tous les flux financiers. Il encaisse les fruits des investissements du capital social et du capital de garantie. Il encaisse les intérêts des QP en possession des porteurs de projets. Il paie les intérêts aux organismes émetteurs du crédit, paie ses frais, finance son cash-flow, rempli ses comptes de réserve et l’excédent est ensuite divisé par le nombre de QP constituant le capital de garantie et versé sous forme de dividende.

VI Le rendement visé est de 6%. Mais cet idéal ne peut être atteint que si tout se passe bien. Les porteurs de projet rachètent régulièrement leurs QP, ils paient régulièrement leurs intérêts, etc… Un taux idéal qui ne sera probablement pas atteint systématiquement. Il y aura des porteurs de projet qu’il faudra soutenir, accompagner, d’autres qui feront défection, certains seront simplement un peu serrés. Mais comparativement au rendement du Livret A…

Les risques pour l’épargnant

Je réponds ici à la question posée par Gaëtan, fort pertinente évidemment… 🙂

Hello,

Afin d’alimenter la vulgarisation du concept, voici une petite question simple :

A quel risque financier s’expose un simple épargnant en investissant dans l’ AMI ?

@ bientôt

Salut Gaëtan,

LA question choc…

D’abord l’approche philosophique

Il faut au préalable intégrer l’idée que le but de l’AMI n’est pas de fournir un lieu d’investissement ou d’épargne au public, mais bien un moyen d’influer sur les grandes orientations politiques et économiques en remplaçant le Dire par le Faire. La fonction d’épargne n’est donc pas fondamentale, mais plus la conséquence.

Il s’agit donc plus pour l’AMI de rassembler des masses d’adhérents qui achètent une quote-part à 100€ pour avoir voix au chapitre perpétuellement, tant qu’il la détiennent. L’économie contributive ne marche qu’à la condition que la ressource cognitive soit fortement cumulative, autrement dit, qu’elle provienne du plus grand nombre. A partir de là, le risque pour l’épargnant de base est donc de… 100 euros, ce qui est raisonnable pour n’importe qui.

En outre, l’AMI rassemble, selon un montage mûrement réfléchi, les différents acteurs de l’économie : les financiers, les patrons, les collectivités, le public, chacun jouant son rôle sans possibilité de confrontation les uns avec les autres mais avec toutes les possibilités de collaboration ouvertes. Il s’agit donc un organisme d’Intelligence Collective, au sens et selon la définition de l’inventeur de la notion, Douglas Englebart, qui est aussi l’inventeur de la souris. Un grand précurseur visionnaire méconnu qui avait envisagé l’influence de l’ensemble sur le fonctionnement de la société grâce à l’ordinateur bien avant tout le monde.

Le dogme fondateur du système, qui n’est jamais perdu de vue, à aucun niveau de sa conception, est purement sociétal. Ca ne change techniquement rien au fait qu’il s’agit bien d’un organisme dans lequel on peut épargner et investir, mais ça répond déjà en grande partie à la question par l’approche philosophique.

Maintenant, l’approche purement technique.

Il serait plus facile que le lecteur comprenne le fonctionnement de l’économie pour comprendre les tenants et les aboutissants du concept. Alors, pour ne pas nous disperser, nous allons rester sur notre ligne en commençant par le commencement. Le reste viendra par la suite à l’occasion d’autres interactions, le pan didactique produisant naturellement son effet.

Dans une banque, l’épargnant à son argent protégé par la loi, jusqu’à concurrence de 100’000€/compte. En échange, il a un rendement minime sur son compte, bien insuffisant pour compenser l’inflation et les frais. Autrement dit, il épargne, mais s’il ne rajoute pas de l’épargne, elle fond. Si on met 100€ aujourd’hui sur un carnet d’épargne, quelques décennies plus tard on reçoit une facture pour payer les frais de tenue de compte.

Dans un investissement en actions, le risque est de voir le rendement en dividendes s’effondrer, ou de voir la valeur initiale d’investissement diminuer par l’effondrement du cours de l’action. Dans les deux cas les professionnels du secteur sont protégés par des leviers d’investissement autant que par divers procédés techniques. Grâce au multiplicateur de crédit, avec 1€, ils peuvent investir jusqu’à plusieurs dizaines d’Euros de sorte que le risque est dilué. La licence de banque donne accès au crédit et donc au pouvoir de création monétaire, le droit d’émettre de la monnaie scripturale. Ce qui fait qu’un établissement n’a de limite d’investissement que le niveau de son dépôt déterminé par une réglementation internationale, un système appelé « réserves fractionnaires ». Les négociations avec l’Autorité de Contrôle Prudentiel ont donné lieu aux « Accords de Bâle III ». Le Protocole de Bâle estle dispostif qui détermine les limites dans lesquelles pour chaque somme confiée par les déposants la banque peut émettre un certain nombre de fois plus de crédit et donc encaisser autant de fois des intérêts, ce qui constitue le levier. Plus le levier est conséquent et plus le risque de perte est faible lorsque tout va bien, mais plus l’exposition au risque en cas de crise est fort, puisqu’alors le taux d’emprunteurs à faire défaut augmente.

Avec un tel système, pas besoin d’être grand clerc pour comprendre que si un pourcentage d’investissements sont perdus, la perte est absorbée par les intérêts cumulés. Si l’émetteur du crédit a 100 emprunteurs, qui paient tous un intérêt, si l’un ou l’autre fait défaut, ça ne fait que réduire le volume total d’intérêts. Si une trop grosse part fait défaut, alors les intérêts payés par ceux qui n’ont pas fait défaut ne suffisent plus à couvrir les pertes et la banque doit alors piocher dans son capital propre pour compenser, ce qui réduit sa capacité d’émission monétaire. Elle devra alors se recapitaliser pour augmenter ses fonds propres tout en se montrant plus prudente dans ses prêts et donc il sera plus difficile d’emprunter pour un porteur de projet.

Explication :

Disons que vous avez 100€ à investir quelque part, peu importe où ou dans quoi. En crowdfunding ou à la bourse,.. finalement, vous pariez sur un ou des projets ou vous investissez à disons 10% sur un an pour faciliter le calcul. Si vous pariez vos 100€ sur un projet, que le projet se plante, vous perdez 100€. Si le projet réussi, vous aurez gagné 10€ après un an. Pour limiter vos pertes, vous pouvez aussi investir 20€ dans 5 projets. Au total, vous aurez toujours 10€ de gain si les 5 projets réussissent. Si un se plante, vous aurez perdu 12€ (110€ moins les 20€ d’investissement et les 2€ de gain), si deux se plantent, vous aurez perdu 24€, etc…vous aurez limité vos pertes, mais vous vous serez appauvri, Plus vous répartirez vos investissements, plus vous multiplierez vos chances de gain et donc diminuerez votre risque de perte.

Maintenant, imaginez que vous détenez le pouvoir d’émettre du crédit. Vous mettez vos 100€ en dépôt à la banque centrale (avec un rendement, qui vous revient) et ils constituent vos réserves obligatoires. Vous allez alors pouvoir investir beaucoup plus que la somme en réserve. Si vous avez parié sur les mauvais projets et que vous avez des pertes vous aurez des dettes. Mais si vous avez parié sur les bons chevaux, vous aurez d’autant plus de chances de gain.

Eh bien, l’AMI, c’est ça! En achetant des quote-parts du fonds de garantie, vous vous contentez de collecter votre épargne. Cet argent est investi, par tous les moyens aussi éthiques que possible, de sorte qu’on favorise les environnements financiers éthiques et donc qu’on apporte notre grain de sable à la « remoralisation » de la finance. Ces placements servent de garantie pour obtenir des prêts à taux plus faible puisque l’AMI fait barrage au risque pour l’émetteur, des taux similaires aux taux industriels. Concrètement, dans le système actuel direct, non seulement l’émetteur est seul à s’enrichir, ce qui limite la création de richesse financière, mais en plus ne contribue qu’indirectement à l’élévation économique du peuple par le dynamisme économique, mais aussi il est seul à porter le risque, avec l’emprunteur sous certaines conditions. Avec le système proposé ici, c’est l’AMI qui se substitue à la banque pour assumer le risque collectivement entre tous les membres, de sorte que l’émetteur peut fournir du crédit moins cher puisqu’il est couvert. La différence entre le taux d’emprunt pour l’AMI et celui appliqué aux QP représente le bénéfice de l’AMI.

L’objectif est un levier raisonnable, imaginez que vos 100€ donnent 800€ à investir. Vous avez toujours vos 100€, en liquide, placés, qui ne bougent pas de là, qui rapportent un rendement inatteignable pour un petit investisseur seul, parce que ce ne sont pas vos 100€ qui sont placés, mais des milliers de 100€ collectés, qui font des sommes considérables qui intéressent les professionnels de l’investissement avec des rendements plus élevés. Rien d’extraordinaire donc de gagner 5% s’il s’agit d’un rendement normal dans un monde qui ne vous est normalement inaccessible si vous ne disposez pas d’une somme minimale (si vous avez 50’000€ à investir, votre banquier aura déjà autre chose à vous proposer qu’un Livret A).

Imaginez 1000 investissements à 10’000€, soit 10’000’000€ qui doivent donc rapporter annuellement 600’000€. Pour que le rendement soit négatif, il faudra donc que sur les 1000 projets financés… 40 se plantent ! Ce qui représente un taux de déchéance de 4%. A titre de comparaison, dans les banques, le taux de déchéance est de 1.5% environ, soit près de 3x moins. Mais les conditions de financement sont drastiques et de se financer n’est ni facile, ni démocratique, tout relève de la banque que rien ne pourrait empêcher de refuser, ni accepter. La décision de financer le projet qui lui est soumis relève exclusivement du pouvoir central autocratique qu’elle représente. Et il n’est pas possible de se défendre, les décisions se prennent dans des salons feutrés réservés aux décideurs qui prennent leurs décisions en conséquence de divers paramètres, reposant sur leurs propres intérêts personnels qui se mesurent en bonus.

Dans le cadre de l’AMI, comme les conditions de financement se limitent essentiellement au jugement du public, qui investit plus dans l’intérêt communautaire que personnel, le taux de déchéance sera plus élevé et il se peut que ce chiffre de 4% soit réaliste. Mais alors il faudra tenir compte du fait que le capital n’a toujours pas été atteint, que 960 projets d’importance sociale ou sociétale majeure sur les 1000 font toujours bénéficier l’ensemble de la communauté de leurs apports. Il y a plusieurs manières de réaliser du gain et d’avoir une économie locale diversifiée et dynamique en est un aussi sûrement que d’avoir du rendement sur un placement.

Et il faut surtout tenir compte du fait qu’étant une structure démocratique, avant qu’un projet fasse déchéance, il y a plusieurs portes de sorties :

- Le public peut nommer un administrateur pour rechercher la source du problème et éventuellement le régler.

- Déléguer un accompagnant, comme un business angel, qui va aider l’entrepreneur en difficulté.

- Affranchir l’entrepreneur de ses intérêts pour limiter les pertes (il vaut mieux ne rien gagner que perdre).

- Reprendre la société pour la confier à quelqu’un d’autre qui saura la faire marcher.

En gros, l’entrepreneur est soutenu par la démocratie en marche portée par le contributisme. CQFD!