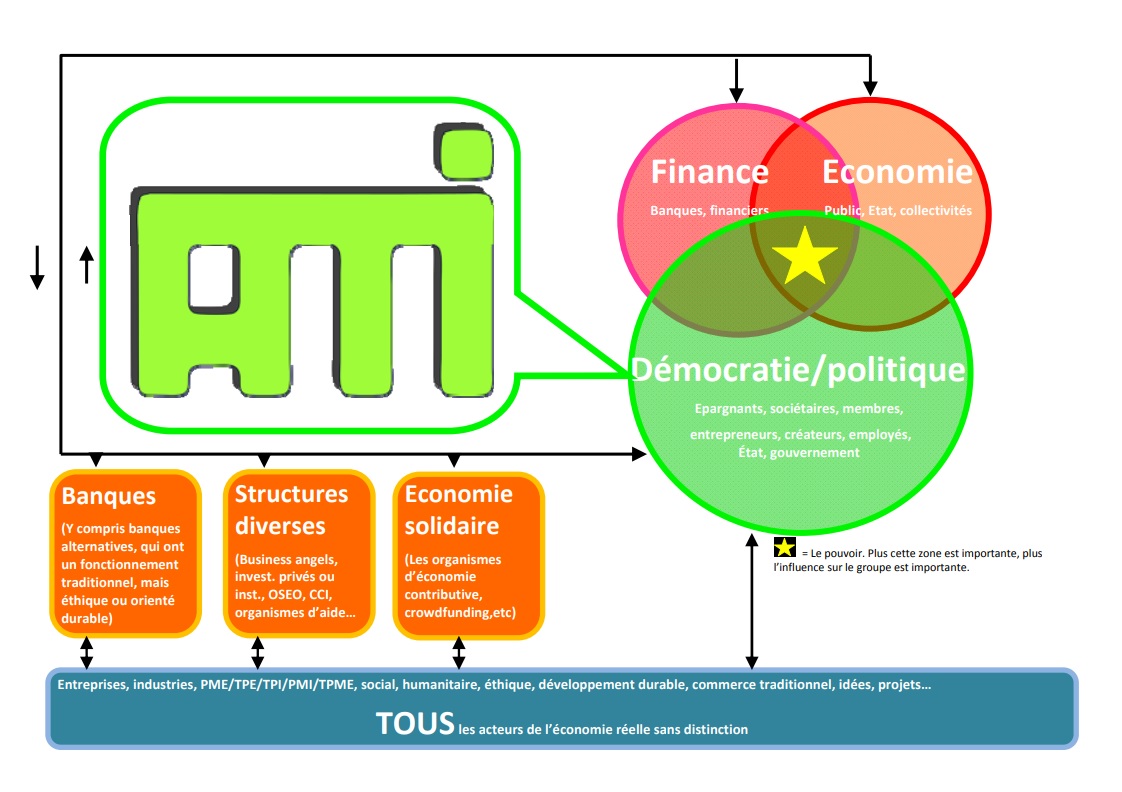

Voici le parfait compromis entre création de richesse par le levier bancaire et le financement participatif, qui permet au peuple d’avoir une influence sur les grandes orientations économiques en investissant dans les projets qui lui convient.

Pour certains qui se demandent si le revenu universel sera le seul et unique remplaçant des revenus du travail, ce ne sera pas le cas. Le revenu universel est en réalité le minimum dont chacun à droit, du simple fait de son existence, qui permettra aux individus de passer des revenus du travail vers ceux issus de leurs contributions dans l’économie réelle.

Un nouveau modèle de financement pour répondre à la problématique des plateformes de financement participatif actuelles

Il faut savoir que le financement participatif tel qu’il est appliqué actuellement n’est rien d’autre qu’un transfert de capital d’une poche à une autre poche. Le problème est qu’au cours du processus, il n’y a pas de création de richesse. Si une entreprise ne fonctionne pas et fait faillite, faute de soutien de la part de la plateforme qui se contente d’encaisser des commissions, le capital investi est définitivement perdu. Les épargnants et investisseurs se retrouvent ruinés, tout en ayant peu de chance de couvrir leurs pertes. Ce qui n’est pas sans conséquence sur le fonctionnement de l’économie.

De plus, si le financement de l’économie n’est rien d’autre qu’un transfert d’une poche à une autre, cela signifie que seuls ceux qui ont beaucoup de capitaux peuvent financer des projets, et donc influer sur les grandes orientations économiques. Autrement dit, on reviendrait au stade d’avant la création du levier bancaire au XVIIème siècle où seul ceux qui avaient les moyens d’avoir des métaux précieux ou autres objets de valeur comme monnaie d’échange possédaient tout, tandis que les autres restaient sans rien. Le pouvoir resterait donc toujours aux riches, ce qui n’est pas conforme à la nouvelle économie du XXIème siècle où le peuple doit être en capacité d’influer sur le financement des entreprises.

Pour ne rien arranger, comme nous sommes dans un schéma où les riches n’investissent plus dans l’économie réelle, en raison des avantages fiscaux que les gouvernements leur accordent pour qu’ils s’en servent pour créer des emplois (bien qu’il n’y en ait plus autant besoin), les capitaux manquent pour financer des projets. Ce qui entraîne un cercle vicieux puisque les capitaux dans l’économie réelle manquent, ce qui met en difficulté les entreprises qui sont parvenues à se financer pour leur démarrage, mais qui manquent de capitaux pour se développer. Les faillites sont donc courantes et les épargnants perdent de l’argent.

Enfin, le problème avec ces plateformes de financement participatif, c’est qu’elles ne sont qu’entre les mains de leurs propriétaires. Les épargnants se contentent d’investir leur capital, et s’ils le perdent, ce n’est pas du ressort de la plateforme qui a au passage prélevé des frais sur les transactions. Bref, les investisseurs n’ont pas le contrôle sur leur argent. Les plateformes encaissent des frais, tandis que les investisseurs et les porteurs de projet paient les pots cassés d’investissements en échec.

C’est en raison de tous ces inconvénients que certaines plateformes de financement participatif ont fermé. C’est le cas d’Unilend qui a dû cesser ses activités en 2018, après avoir été pionnier dans le domaine du crowdlending lors de son lancement en 2013.

C’est pourquoi il est urgent de venir à bout des problèmes des plateformes de financement participatif actuelles en mettant en place une plateforme qui mêlera financement par les individus et levier bancaire pour créer de la richesse. C’est ce sur quoi Thierry Curty a travaillé pendant des années en créant cette plateforme qu’est l’Action Mutuelle d’Investissement, qui sera un véritable catalyseur de richesse et qui fédérera l’ensemble des acteurs économiques pour l’élévation de la société.

Comment cela fonctionne ?

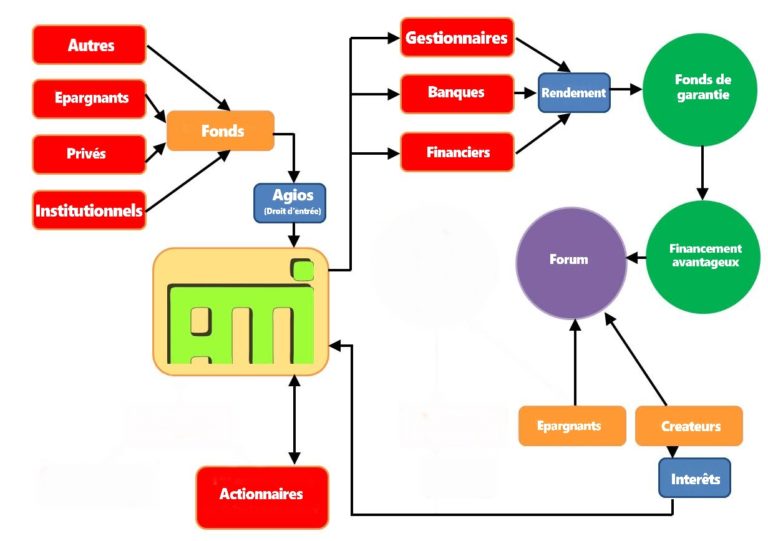

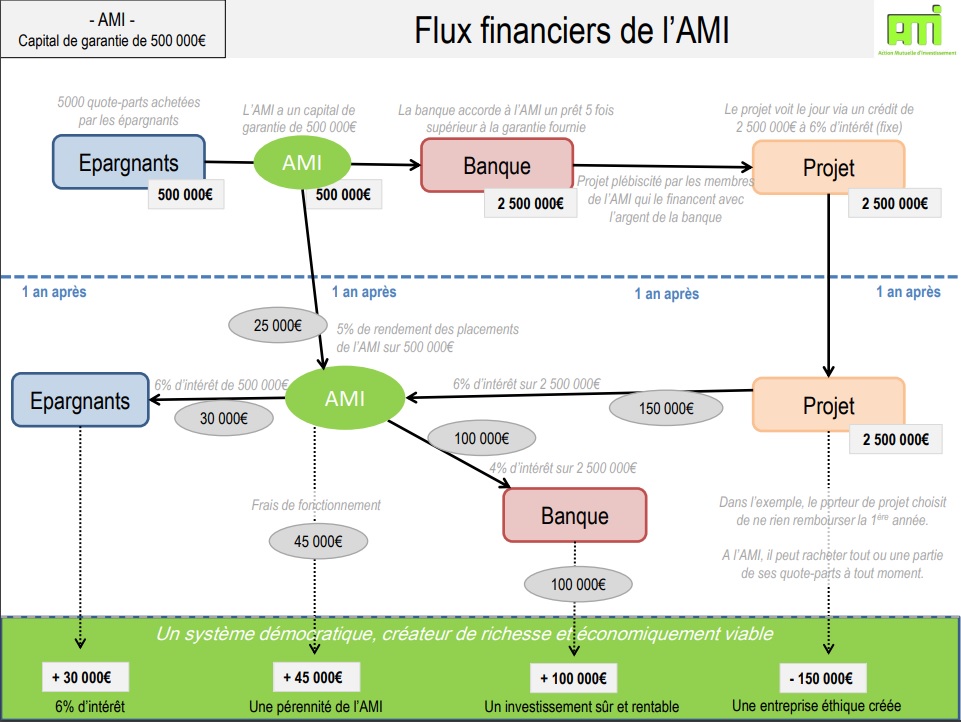

Chaque personne investit en achetant des quotes-parts du fond de garantie de la plateforme, qui donne aux organismes financiers partenaires, telles que les banques, un puissant levier pour prêter à l’AMI (Action Mutuelle d’Investissement). Ce fond disposera ainsi de capitaux qui pourront être fournis aux créateurs de projets. Autrement dit, c’est l’argent des épargnants qui servira de réserve obligatoire pour les banques. Ce qui accroîtra l’influence des gens sur elles car c’est l’argent de ces mêmes individus qui sera ce qui leurs permettra de disposer d’un levier et donc d’une capacité de prêt. Les banques auront donc besoin de la confiance des particuliers pour se maintenir, sans quoi, si elles ne disposent que de peu de capitaux car les individus ne leur font pas confiance, elles auront une capacité limitée de prêt, ce qui n’est pas dans leurs intérêts.

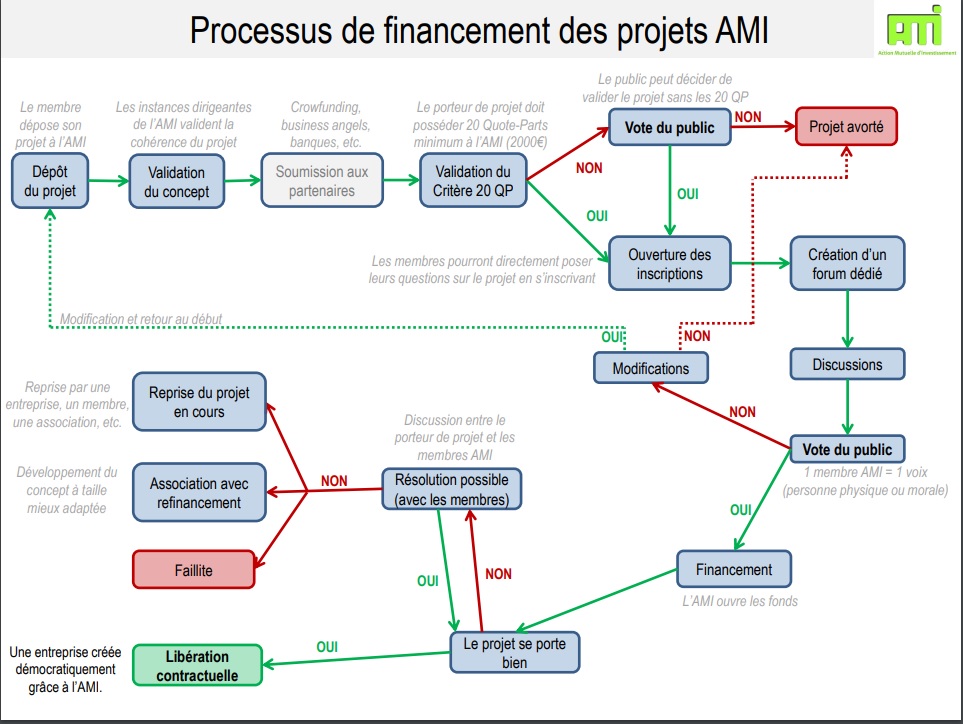

Les individus, propriétaires de QP (Quote-part) du fond de garantie, auront un droit de vote selon le principe coopératif d’une personne pour une voix. C’est ainsi que les projets seront validés ou rejetés. Même si toutefois, des gardes fous pourront être mis en place si des projets sont trop techniques pour la compréhension des individus qui se les verront soumis.

De plus, si un projet ne respecte pas ses engagements, un administrateur pourrait être nommé pour superviser celui-ci aux côtés des créateurs. Ce qui pourrait accroître ses chances de survie. Bref, les porteurs de projet ne seront jamais seuls.

Si le projet passe, le financement est octroyé par l’AMI. L’initiateur de projet se voit octroyer la somme dont il a besoin et qui sera garanti en QP. L’AMI possède les QP et l’entreprise de l’initiateur leur contre-valeur, sur lesquels il devra payer un intérêt de 6% fixe. Les intérêts sont payés par le créateur et retournent donc à l’AMI. Ces QP dont l’initiateur dispose sont aussi le lien entre ce dernier et l’AMI. S’il souhaite diminuer ses intérêts, il peut racheter les QP au prix nominal de 100 Euros, puisqu’une QP vaut 100 Euros, montant fixe. Mais il peut aussi les conserver s’il le souhaite. Ainsi, il a la possibilité de diminuer ses paiements mensuels pour éventuellement convaincre les membres du fond de garantie de l’AMI d’octroyer des capitaux supplémentaires et de faire de l’AMI un partenaire durable dans le développement du projet.

Si les engagements sont tenus, les intérêts versés par le créateur vont vers l’AMI, qui pourra rembourser les intérêts de son emprunt bancaire à ses créanciers. Des frais de fonctionnement (salaires pour le personnel, locaux et matériels de soutiens aux créateurs, etc.) sont à prévoir. Si enfin il y a un bénéfice, il sera reversé aux membres de l’AMI.

Voilà en gros le fonctionnement de ce système. Ce ne sont plus seulement les émetteurs de crédits qui octroient le financement. Les individus ont désormais un rôle à jouer, puisque c’est leur épargne qui servira de réserve obligatoire pour que les banques disposent d’un levier pour prêter. De plus, les projets sont sélectionnés par les individus eux-mêmes (propriétaire des parts du fond de garantie), ce qui permettra à l’économie d’être bien plus démocratique qu’elle ne l’est aujourd’hui.

Une possibilité d’entrer au capital de l’AMI pour administrer la plateforme

Les individus, comme les autres acteurs économiques tels que l’État, les collectivités territoriales, les entreprises ou encore les associations, pourront prendre part à la gestion de l’AMI, à égalité de droit de vote, en achetant des parts du capital de la plateforme elle-même en plus des parts du fond de garantie. En effet, une coopérative fonctionnant selon le principe d’une personne ou une entité pour une voix, quelque soit la quantité de part sociale détenue, chacun a le même pouvoir d’influence dans la gestion de l’organisation. Cela assurera aussi une rentrée supplémentaire de capitaux. Les individus issus de la diversité ne seront également pas les seuls à être admis comme investisseurs, les riches seront les bienvenus également. Ils auront certes davantage de capitaux à investir et pourront donc posséder davantage de QP du fond de garantie, mais comme cela fonctionne selon le principe d’une personne pour une voix, ils auront la même influence que les autres qui en possèdent moins. Il n’y aura donc aucun sociétaire plus influent qu’un autre, quel que soit sa condition sociale.

Une plateforme permettant davantage de démocratie dans la gestion des collectivités territoriales

Ce système révolutionnaire ne se limitera pas qu’au financement de projets privés. Cela pourrait être une plateforme pour permettre aux collectivités territoriales de financer des projets d’utilité publique, en mobilisant l’épargne de leurs administrés et ainsi leurs permettre de participer au développement de leur commune, département et même région. Par exemple, pour la création d’un réseau de navettes autonomes pour les transports en commun, la mairie pourrait initier le projet et le présenter à une branche locale de l’Action Mutuelle d’Investissement, où les administrés décident si ce projet doit voir le jour ou non. S’il est accepté, ils le financent au côté de la mairie qui disposera de parts dans la future coopérative qui servira d’entité administrative pour le futur réseau de transport, et les administrés pourraient eux aussi avoir leur part. Étant une coopérative, la gouvernance sera égalitaire entre les sociétaires, le principe étant une personne pour une voix. L’autre avantage pour les administrés, c’est qu’en plus de décider conjointement du fonctionnement, ils pourront toucher leur part de ristourne, en vertu de leur participation financière au projet, en ayant accès gratuitement au réseau, voire de toucher une part des bénéfices si la coopérative en fait, puisque le transport autonome est si peu coûteux à exploiter qu’il sera possible de le rendre gratuit à l’usage, y compris aux utilisateurs qui n’auront pas participé à sa mise en place, les bénéfices émanant notamment de la publicité. Il sera toutefois possible que d’autres personnes proposent un service de transport autonome sans publicité avec des prestations haut-de-gammes, toujours en étant financées par l’AMI. Ce système de participation directe à la vie de la commune pourra également se généraliser dans d’autres secteurs d’activité comme l’énergie, la restauration collective ou encore le logement social, où la participation des administrés à des projets communaux leur permettra en contrepartie de disposer d’avantages supplémentaires par rapport à ceux qui ne participent pas, ce qui pourrait au passage les inciter davantage de personne à contribuer à leur tour.

Une plateforme qui s’intègre parfaitement avec de nouvelles mesures fiscales incitatives

Les difficultés de financement des entrepreneurs est intimement lié à la politique pour l’emploi qui a notamment consisté à accorder des avantages fiscaux considérables aux riches, dans l’espoir qu’ils investissent massivement leurs capitaux dans l’économie réelle. Seulement, comme nous sommes dans un contexte où l’automatisation a atteint un point tels que les machines peuvent fonctionner seules, les subventions et les avantages fiscaux accordés se sont transformés en transfert d’argent de la poche du contribuable vers celles des riches puisque ces sommes, à défaut de créer des emplois, ont artificiellement fait bondir les bénéfices des entreprises.

Dans ces conditions l’État, par le biais du contribuable, prend littéralement en charge l’économie à lui tout seul. C’est pour cette raison que les riches se sont peu à peu déresponsabilisé de leur rôle de financeur de l’économie réelle, pour se tourner vers la spéculation sur les produits financiers.

Il faut mettre un terme à ce cercle vicieux car les capitaux des riches seront plus que nécessaires pour assurer à tout un chacun d’obtenir du financement pour son projet, notamment via l’AMI, et ainsi assurer le droit et la possibilité d’initiative au plus grand nombre.

C’est pour cela qu’il faut remettre à plat notre politique fiscale actuelle en remplaçant l’impôt sur le revenu par des nouveaux impôts qui taxeront non plus en fonction de ce qu’on gagne, mais en fonction de ce qu’on investit dans l’économie réelle. Autrement dit, plus on investit pour élever la société, moins on paie d’impôts. Ces impôts en question sont l’impôt sur le niveau de vie, l’impôt sur l’inégalité et un nouvel impôt sur les dividendes.

Si les riches doivent réinvestir leurs capitaux dans l’économie réelle afin de payer le moins d’impôt possible, il leur faut un intermédiaire qui réunira leurs capitaux et pour qu’ils soient à la disposition des individus pour le financement dont ils ont besoin, mais aussi pour permettre aux individus porteurs de projet de recevoir ces mêmes capitaux pour financer leurs projets. C’est le rôle qu’aura l’AMI en tant que catalyseur de richesse. Les riches auront d’autant la motivation d’investir par le biais de cette plateforme que leurs fonds ne servent qu’à garantir le levier pour les banques qui elles émettront le crédit en prêtant à l’AMI. Ainsi, à l’instar des individus, les riches auront la garantie de ne pas perdre leurs capitaux en cas d’échec d’un projet.

Un véritable incubateur de projets d’activité en tout genre, des PME aux micro-entreprises

Si l’Action Mutuelle d’Investissement permettra le financement d’entreprises pour les individus ambitieux, il permettra aussi le financement de petites activités. Activités qui permettront à la majorité des individus de gagner leur vie à la place des revenus du travail. En effet, avec l’automatisation des tâches qui va mettre progressivement fin au salariat, l’avenir est clairement au travail ponctuel pour rendre des services et gagner de l’argent grâce à ces mêmes travaux.

Le problème à l’heure actuelle et qui fait que les micro-entrepreneurs ont du mal à financer leur projet, c’est qu’il s’agit pour les banques et les fonds d’investissement, d’un domaine qui leurs est inaccessible. En effet, des petites entreprises ont besoin d’un soutien que des grandes entreprises n’ont pas nécessairement besoin. Or, ce n’est pas le cœur de métier de ces fonds. C’est pourquoi l’Action Mutuelle d’Investissement comblera cette lacune en offrant aux individus un incubateur où ils disposeront de conseils et de capitaux pour mener à bien leur projet. Les investisseurs et les banques n’ayant plus qu’à se contenter d’investir dans l’AMI, qui du coup se chargera du soutien technique et logistique des micro-entrepreneurs. On pourra d’ailleurs très bien imaginer que les micro-entrepreneurs en question, avec l’aide de la plateforme, se regroupent au sein d’entreprises collaboratives, dont ils en deviendraient actionnaires. Ainsi, ils peuvent rendre des services et permettre à l’entreprise collaborative de générer des bénéfices, et étant propriétaires de l’entreprise en question, ils touchent les dividendes. De plus, le fait de se regrouper en ce genre d’entreprise rend le financement plus aisé, ce pour financer un nouvel outil de travail à la disposition des micro-entrepreneurs par exemple. C’est notamment ainsi que les individus pourront s’activer pour gagner leur vie.

Bref, l’AMI sera le pilier du futur système économique puisqu’il catalysera l’ensemble de la richesse nationale, de l’épargnant moyen aux gros détenteurs de capitaux. Si l’avenir des individus est dans l’activité librement consentie avec la fin progressive du travail salarié au cours du XXIème siècle, de l’entreprise à la micro-activité, il faudra du financement pour cela. C’est cette plateforme de financement participatif qui, en plus de fédérer l’ensemble des acteurs économiques, contribuera à créer de la richesse grâce au levier bancaire. Ce qui permettra aux individus de disposer d’un plus forte potentiel d’influence grâce à une capacité d’investissement démultipliée que seuls les grands financiers pouvaient disposer jusqu’à présent.